关键词:破产法庭;大股东掏空行为;债权人保护;公司治理中图分类号:F832.0 文献标识码:A 文章编号:2096-2517(2025)04-0057-12DOI:10.16620/j.cnki.jrjy.2025.04.005

一、引言

在资本市场中,公司治理问题一直备受关注,其中,大股东与其他利益相关者之间的利益冲突尤为突出。基于控制权与现金流权的分离特性,控股股东通过其持有的控制权优势,采用诸如关联交易、资金占用、过度分红等隐蔽性操作手段,将上市公司资源向关联方进行利益输送,这种代理问题即大股东掏空行为。大股东掏空行为侵占了中小股东、债权人和公司的利益,引起公司治理结构的失衡和资源配置的错乱,一旦出现严重的外部负面冲击,有可能演化为系统性金融风险2。2024年,证监会推出《关于严格执行退市制度的意见》,将巨额资金长期被大股东及其关联方非法占用未能归还,导致上市公司资产被大幅“掏空”、上市公司内部控制连续多年被出具非标意见、公司控制权无序争夺导致投资者无法获取上市公司有效信息等纳人规范类退市情形,增强规范运作约束。由此可见,大股东掏空问题仍是中国资本市场发展的顽疾,也是监管层重点关注的难点。

债权人在公司治理中扮演重要角色,债权人的介人能促使大股东逐步回归理性,最大程度减少掏空行为带来的损失。在我国,公司的债权人主要由商业银行等金融机构组成。相较于中小股东,高度的专业化与组织化使其具备足够的监督能力[3]。具体而言,银行的监督作用体现在全流程:事前通过审核企业财务信息决定是否放贷,并设计债务合同条款,能在一定程度上缓解信息不对称问题4;事后则定期监控企业会计信息,掌握资金流向与使用情况。同时,银行作为企业内部信息的获取者,凭借其对信息的充分掌握,可及时识别控股股东及内部人士的侵占行为或机会主义倾向。但当前监督机制的核心瓶颈在于:事前拒绝放贷仅能筛选企业,却无法对存续期间的违规行为形成威慢;事后发现问题后,现有申诉渠道的低效与模糊导致监督效能严重衰减。一方面,当银行察觉控股股东通过关联交易转移资产时,常面临诉讼周期长、举证责任重的困境,即便胜诉也可能因企业资产已被掏空而难以追偿。这种“发现易、追责难”的现状,导致债权人监督沦为被动防御。另一方面,当企业出现债务问题时,政府往往要求当地企业或金融机构提供资金救助,这种隐性担保导致企业难以破产,进而使债权人的监督效能难以发挥。因此,需要构建更完善的约束机制,以强化债权人在公司治理中的监督作用。

破产法庭的设立重构了债权人参与公司治理的制度基础,为债权人发挥治理监督作用提供了制度支撑。针对长期以来破产审判专业化不足导致的“案多人少”困境,2016年最高人民法院启动清算与破产审判庭建设,并于2019年在北京、上海、深圳设立首批破产法庭,标志着我国破产审判专业化进入新阶段。这项制度创新显著提升了破产案件审理质效,有效防范了系统性风险。破产法庭通过建立专业审判队伍,提高破产审判质效,完善了市场退出机制,使债权人在企业债务违约时拥有畅通的申诉渠道,一方面增强了债权人监督企业财务与经营问题的内生动力,另一方面能以威慢效应增加大股东掏空成本。因此,破产法庭的设立通过强化债权人保护,增强约束强度,为债权人发挥治理监督作用提供了制度支撑。

作为新兴市场公司治理的痼疾,大股东掏空行为始终面临制度性治理困境。破产法庭的设立能否实现保护债权人权益的政策目标,并从制度层面抑制大股东掏空行为,是值得探讨的问题。鉴于此,本文将以2011—2023年我国上市公司为样本,采用PSM-DID模型,检验破产法庭设立对大股东掏空行为的影响与具体机制,以此丰富相关的理论研究,并为抑制大股东掏空行为提出有针对性的对策建议。

二、文献综述

已有关于破产法庭的研究主要集中于探讨破产法庭对企业、金融市场以及市场资源配置的积极影响。第一,破产法庭在调整企业资本结构、推动企业创新、优化投资决策、降低企业税负等方面发挥着重要作用。李晓溪等(2022)研究表明,破产法庭设立加速了企业资本结构动态调整,促使高负债企业向下调整杠杆率。许年行等(2023)研究发现,破产审判专业化改革降低了企业融资约束,推动企业创新数量与质量提升[9]。宋清华等(2024)认为,破产法庭设立通过增强债权人保护,减少企业融资约束并抑制过度投资,提升了制造业企业投资效率[10]。潘越等(2023)发现,破产审判改革通过为地方财政“节流”和“开源”,显著降低了地区内企业税负[]。第二,破产法庭能够改善企业融资环境,降低金融机构风险,对金融市场的稳定和发展具有积极作用。王永钦等(2022)发现,破产法庭成立显著降低了当地企业债券二级市场利差和一级市场发债成本,提升了企业债券融资和长期负债比例[12]。胡诗阳等(2023)证实,破产法庭通过提高司法执行效率、缩短企业破产时间成本,提升债权人回收率,显著降低了地方性商业银行信用风险[13。第三,破产法庭的设立能够完善市场退出机制,化营商环境和资源配置,促进就业,为市场经济健康发展提供司法保障。Li等(2022)研究发现,破产法庭的设立能够提升破产案件的审判效率,加速僵尸企业出清,通过更有效的市场退出机制实现资源的重新分配[4。方福前等(2024)研究认为,通过破产审判改革以完善市场退出机制,能够有效激发企业家精神,提升整体资源配置效率和就业水平[。周磊等(2024)指出,破产审判改革显著提升了破产案件的审理效率,完善了我国的市场退出机制,有效激发了市场活力,为提供更多就业岗位创造了条件[。

关于大股东掏空行为,现有文献主要关注了大股东掏空行为的动因和治理机制。一是大股东掏空行为的动因。大股东掏空行为的驱动因素根植于股权结构缺陷与代理问题的深层矛盾,而核心诱因在于股权结构失衡与外部监督不足。代理理论指出,大股东与小股东的目标不一致以及信息不对称导致代理成本较高2。而不完全契约理论进一步表明,由于未来的不确定性和信息不对称,契约无法涵盖所有可能的情况,导致某些权利和义务无法明确规定。这种契约漏洞在公司治理中尤为突出,使大股东得以通过关联交易等隐蔽手段转移利益。唐跃军等(2014)发现,国有企业因股权高度集中且缺乏制衡,大股东掏空动机显著强于家族控股企业,后者因产权明晰、监督机制有效而掏空行为较少,这揭示了股权结构对治理效率的决定性影响[。耿志民(2007)进一步指出,国有股“一股独大”导致治理行政化,大股东可通过关联交易等低成本方式侵占利益[19]。贾凡胜等(2023)从两权分离视角证实,控制权与现金流权偏离度越高,大股东越易借助“存贷双高\"等财务异象转移资金,且融资压力与融资约束条件会强化这一行为[20。王垒等(2022)的研究还表明,机构投资者抱团可能通过合谋加剧掏空行为,但团体内部合作分散或竞争加剧时,负面影响可被抑制[2]。二是大股东掏空行为的治理机制。基于上述动机,现有研究认为可以通过内部治理和外部监督渠道强化利益相关方的权利,保护利益相关方的权益,从而制衡和监督大股东,抑制掏空行为,优化企业治理。Gao等(2008)研究认为,通过优化董事会结构、高级管理人员激励制度、所有权结构等内部机制约束大股东行为,以及通过平衡产品市场竞争与法律途径保护中小股东权益能减缓大股东掏空行为22;甘月等(2023)发现促进中小股东行权能抑制大股东掏空行为[23]。叶康涛等(2007)认为具有足够独立性的独立董事监督能抑制大股东掏空行为[24]。

综上,在大股东掏空行为方面,现有研究认为股权结构失衡与外部监督不足是大股东掏空行为的核心诱因,且已有治理机制研究均聚焦于市场主体的自发监督,而破产法庭作为司法专业化改革的核心举措,可通过集中管辖破产案件、提升债权人回收效率等司法途径,系统性增强外部治理的权威性与强制力,形成对现有市场机制的有效补充,尤其是在债权人保护长期弱于股东保护的现实背景下,破产法庭的制度创新有望填补“债权人监督缺□”。在破产法庭方面,已有研究证实了破产法庭设立具有积极的经济效应与制度效应,但是缺乏探讨破产法庭设立能否通过抑制大股东掏空行为优化企业治理。因此,本文将破产法庭这一准自然实验引人分析框架,补充了现有“正式制度干预代理问题”领域的研究,为理解司法改革如何通过外部制度供给抑制大股东掏空行为提供新证据。

与现有研究相比,本文的边际贡献主要体现在:第一,现有研究对大股东掏空行为的治理机制多聚焦于股权结构优化或市场监督,本文将破产法庭的制度创新纳人分析,并从债权人这一角度拓展了该领域的相关研究。同时,相较于英美等成熟市场,新兴市场普遍面临股权集中化、债权人保护薄弱的问题。因此,从债权人保护角度探讨大股东掏空问题是基于代理理论与不完全契约理论的本王化拓展。第二,如何抑制大股东掏空行为一直是监管层重视的问题,本文证实了债权人监督在抑制大股东掏空行为中的积极作用,为政策制定提供了新的理论依据。第三,本文验证了破产法庭设立的政策目标,即保护债权人权益,并进一步拓展了该政策的积极影响,检验了其对企业治理的推动作用。

三、理论分析与研究假设

破产法庭设立能够通过强化债权人监督治理作用,增加法律威慢效应,从而对大股东掏空行为起到抑制作用。第一,破产法庭设立提升了审判质效,有利于各地方法院汇聚破产审判专业人才,组建专业化的破产审判团队,从而快速、专业地处理破产案件[25]。对于虽然已经具备破产条件但仍可能适应市场需要、有挽救价值的企业,破产法庭会充分利用破产重整和破产和解制度,对其进行积极有效的挽救,保障债权人能够挽回更多损失[。对于无挽救希望和价值、符合破产清算条件的企业,法庭则会及时启动破产清算程序,优先偿还债务[。这一机制缩短了破产审判周期[13],降低了债权人提起诉讼的成本。较低的诉讼成本以及合理的诉讼收益增强了债权人的维权动力,使得大股东掏空行为能够被及时发现和惩治,进而提高威慢效应,抑制大股东掏空行为。第二,破产法庭的设立也畅通了债权人的维权渠道,让维权所产生的威慢效能得以施展。我国企业的债权人主要是商业银行,它们具有广泛的信息获取渠道和专业的财务分析能力,可及时识别企业的异常财务状况,理论上具备监督企业的能力,但在现实中,商业银行通常通过贷款前的审核机制倒逼企业优化治理,而在贷款发放后面临较高的道德风险,难以阻拦企业的过度自利行为。当前不完善的破产机制使银行贷款的硬约束无法充分展现,而破产法庭的成立打通了监督渠道,强化了监督动机,促使债权人更关注企业的财务状况,及时行使监督职能,给企业形成实质性震慑。

企业一旦进入破产程序,将面临严重的破产损失,包括控制权转移2、声誉损失、股价波动、负面信息暴露等。因此,破产法庭设立带来的威慢压力能够约束大股东的行为,使大股东更加重视债权人权益保护,减少股东与债权人之间的代理成本,抑制大股东掏空行为。

基于此,本文提出以下研究假设。

假设1:破产法庭设立能够抑制大股东掏空行为。

从信息披露的角度来看,信息披露质量的提升直接压缩了大股东掏空的操作空间。大股东掏空行为往往借助关联交易、过度投资等手段转移资金,通常导致公司财务状况出现异常,尤其是现金流、资产负债、盈利模式等方面的异常,特别是严重的掏空行为可能导致债务违约或巨额亏损2。而高质量的信息披露使商业银行等专业债权人能够精准捕捉这些信号,一旦发生上述情况,就可能触发破产审查程序。大股东是否进行掏空行为取决于掏空行为成本与收益的权衡,企业更多地披露信息会增加违规行为的暴露风险,提升掏空行为成本,从而抑制大股东掏空行为[。同时,为避免引起债权人对企业偿债能力的质疑,股东会按期偿还债务并进行合理分红,压缩盈余操作空间,从而减少掏空行为。

破产法庭的设立能够通过倒逼企业提升信息披露质量,进而抑制大股东掏空行为。第一,破产法庭的设立能够强化债权人的监督权,提升企业财务信息披露的约束刚性。企业的财务状况直接决定债权人本息回收可能性,而大股东掏空行为将直接侵蚀债权保障基础。因此,债权人天然具有监控企业财务信息的强烈动机。破产法庭设立显著增强了债权人在公司治理中的话语权[,促使其在贷前审核环节增设披露条款,并在贷后管理阶段行使深度核查权,强制企业扩大关键信息的披露范围。第二,破产风险成本提升能够倒逼企业主动提升信息透明度。无论企业是否存在掏空行为,进人破产程序都会给企业带来声誉损失。同时,进人破产程序后,专业司法审判团会对企业进行详细调查并披露,增加企业其他负面信息暴露的可能性,导致企业价值受损。所以企业会主动提升信息透明度以强化债权人信任,避免债权人质疑。而信息披露质量的提升会增加掏空行为的成本,从而抑制大股东掏空行为。

基于此,本文提出以下研究假设。

假设2:破产法庭设立通过提升信息披露质量,增加掏空成本,抑制大股东掏空行为。

从营商环境角度看,优化营商环境能够从市场机制和制度保障层面系统性降低大股东掏空行为的发生概率。一方面,在完善的营商环境下,市场竞争充分且规则透明,企业更倾向于通过技术创新、成本控制等合法途径提升竞争力与获取利润,这从根源上削弱了大股东通过关联交易、资金占用等不正当手段掏空企业的经济动机28。另一方面,良好的营商环境往往伴随着严格的法律执行与高效的监管体系,使大股东的违法违规行为能够被及时发现并严厉惩处,显著提高其掏空的成本与风险。此外,公平有序的市场环境有助于吸引更多优质企业与投资者参与,增强市场监督力量,使大股东的掏空行为更易被市场识别与抵制,形成“不敢掏空、不愿掏空”的外部约束机制。

破产法庭的设立从多个维度为营商环境优化注人强大动力,进而抑制大股东掏空行为。在企业退出机制方面,破产法庭凭借专业化的审判团队与标准化流程,能够快速且规范地处理僵尸企业破产清算与重整案件,加速市场出清,释放被低效占用的土地、资金等生产要素,实现资源的优化再配置,为优质企业发展腾出空间。在企业进入环节,高效的破产处置向市场传递积极信号,增强投资者信心,降低新企业进入市场的顾虑,促进市场主体多元化发展。在制度保障方面,破产法庭设立主要通过两方面优化营商环境。第一,破产法庭设立通过垂直化管理和集中管辖机制,明确政府与司法的权责边界,有效减少了地方行政对司法的不当干预,确保破产案件能够得到独立、公正的审理8。在涉及大股东掏空资产的案件中,破产法庭可以排除外界干扰,严格依据法律规定追究相关责任,维护市场的公平正义。第二,破产法庭的“府院联动\"创新机制进一步强化了破产法庭优化营商环境的效能。该机制打破了政府与法院之间的行政壁垒,促使政府以“服务者”和“协调者”的角色参与司法案件处理。在企业破产重组过程中,政府可凭借其掌握的产业规划、土地政策、税收优惠等资源,引导金融机构、上下游企业等市场主体参与企业重组,推动优质资源向有挽救价值的企业流动。同时,“府院联动”机制还能确保政府优惠政策精准落地,如在企业破产清算后,政府可及时兑现招商引资政策,吸引新企业入驻,加速产业结构升级。这种“司法审判 + 政策引导”的协同模式,既保障了破产程序的依法推进,又增强了市场主体对营商环境的信心。而营商环境的改善会削弱大股东掏空行为的动机,提高掏空行为的成本与风险。

基于此,本文提出以下研究假设。

假设3:破产法庭设立通过优化营商环境,抑制大股东掏空行为。

四、研究设计

(一)数据来源

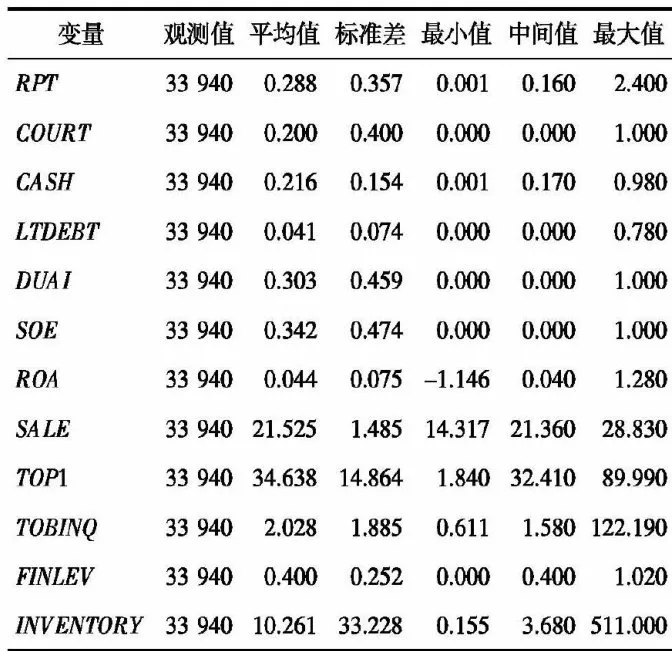

本文以2011—2023年中国上市企业作为研究样本,研究破产法庭设立对大股东掏空行为的影响。本文对初选样本进行以下处理:一是剔除金融业公司样本,二是剔除ST和 *ST 样本,三是剔除相关变量缺失的样本。最后,本文得到33940个有效观测值。破产法庭设立数据通过手工搜集并整理得到,其他数据均来自CSMAR数据库。

(二)变量选取

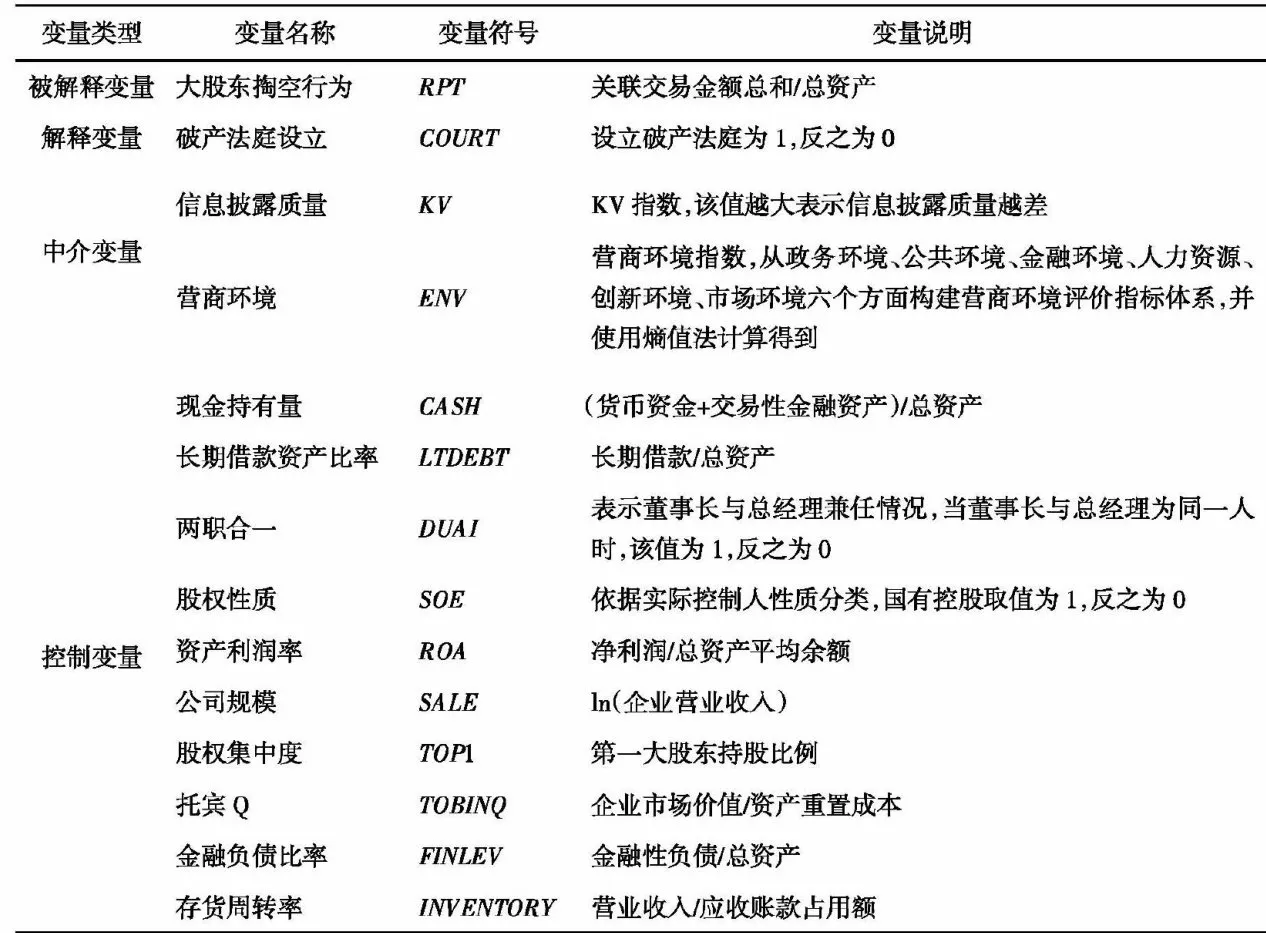

1.解释变量

本文解释变量为破产法庭设立(COURT)。借鉴胡诗阳等(2023)3的做法,若某城市当年设立破产法庭,则当年及以后的年份COURT取值为1,其余取值为0。

2.被解释变量

本文被解释变量为大股东掏空行为 (RPT) 参考侯青川等(2017)2的研究,以上市公司与关联方发生的关联交易作为大股东掏空行为的衡量指标,计算方式为上市公司年度关联交易金额总和除以总资产。该指标数值越大,意味着大股东对上市公司的掏空程度越严重。

3.控制变量

借鉴张嘉伟等 (2023)[30] 的做法,本文选择以下控制变量:现金持有量( ⟨CASH⟩ 、长期借款资产比率(LTDEBT)、两职合一(DUAI)、股权性质(SOE)、资产利润率(ROA)公司规模(SALE)股权集中度(TOP1)、托宾Q(TOBINQ)、金融负债比率(FINLEV)和存货周转率(INVENTORY)。

4.中介变量

一是信息披露质量(KV)。本文参考曹献飞等(2024)31的做法,构建KV指数以衡量信息披露质量。该指数越大意味着信息披露质量越差。

二是营商环境(ENV)。本文借鉴朱艳丽等(2025)[32、周小刚等(2025)[3的做法,从政务环境、公共环境、金融环境、人力资源、创新环境、市场环境六个方面构建营商环境评价指标体系,并通过值法计算营商环境指数。该指数越大意味着营商环境越好。

各变量定义如表1所示。

(三)模型设计

1.基准回归模型

为了验证假设1,本文构建如下多期双重差分(DID)模型来检验破产法庭设立对大股东掏空行为的影响。

RPTi,t=α0+α1COURTi,t+Controlsi,t+Yeari+Firmi+εi,t

其中, RPTi,t 为被解释变量,表示第 χi 个企业第Ψt 年的大股东掏空水平; covRTi,t 为解释变量,表示是否设立破产法庭; Controlsi,t 为一系列控制变量,Yeart 为时间固定效应, Firmi 为企业个体固定效应,εi,t 为随机误差项。

2.中介效应模型

为了进一步检验破产法庭设立对大股东掏空行为抑制效应的传导机制,参考江艇(2022)34的相关研究,建立以下模型。

表1变量定义

资料来源:作者自行设计。ENVi=Qo+aCOURTi,+Controls,+Year+Firm+εt

其中,KV表示信息披露质量,ENV表示营商环境,其他变量定义与上述公式相同。

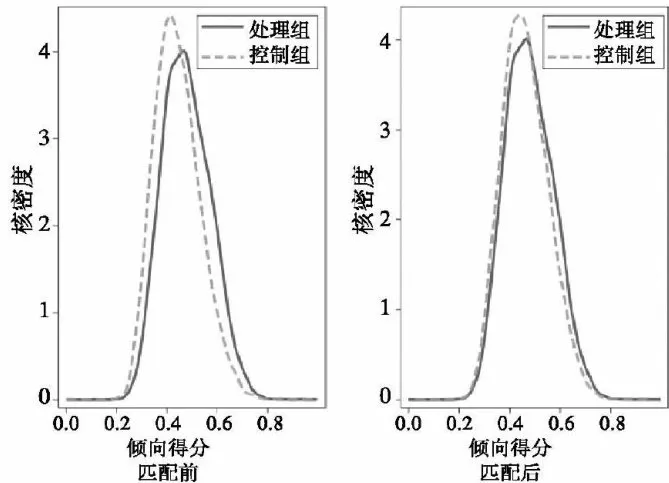

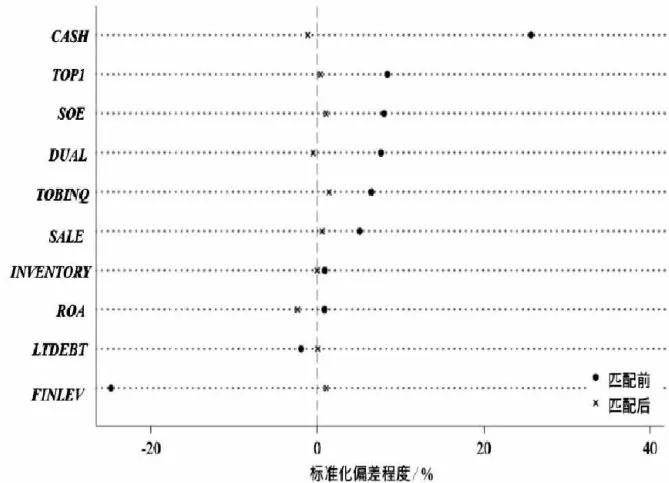

(四)倾向得分匹配法(PSM)

考虑到可能存在实验组样本的选择偏差问题,借鉴以往研究的做法,本文对样本进行PSM倾向得分匹配。具体而言,以式(1)中的所有控制变量作为协变量,运用Logit模型,进行卡尺值为0.05的一对一匹配。经过PSM匹配后,本文样本量缩小到17420个。为检验PSM的匹配效果,本文绘制了匹配前后样本的密度函数图、标准化偏差图。从图1可以得知,匹配前处于破产法庭设立地区和未处于破产法庭设立地区的样本的密度函数存在较大差异,而在匹配后处理组与控制组的密度函数高度重合。图2显示协变量的标准差偏差在匹配后均小于

图1密度函数

图2标准化偏差

10% ,表明匹配有效,缓解了选择偏差问题。

五、实证回归分析

(一)描述性统计

表2列示了PSM匹配前主要变量的描述性统计结果。大股东掏空行为的均值为0.288,说明上市企业的关联交易行为较为普遍;标准差为0.357,最小值与最大值的差为2.399,意味着不同企业的关联交易程度差异较大。破产法庭设立的均值为0.2,说明样本中有 20% 的企业位于破产法庭设立的城市。

表2描述性统计结果

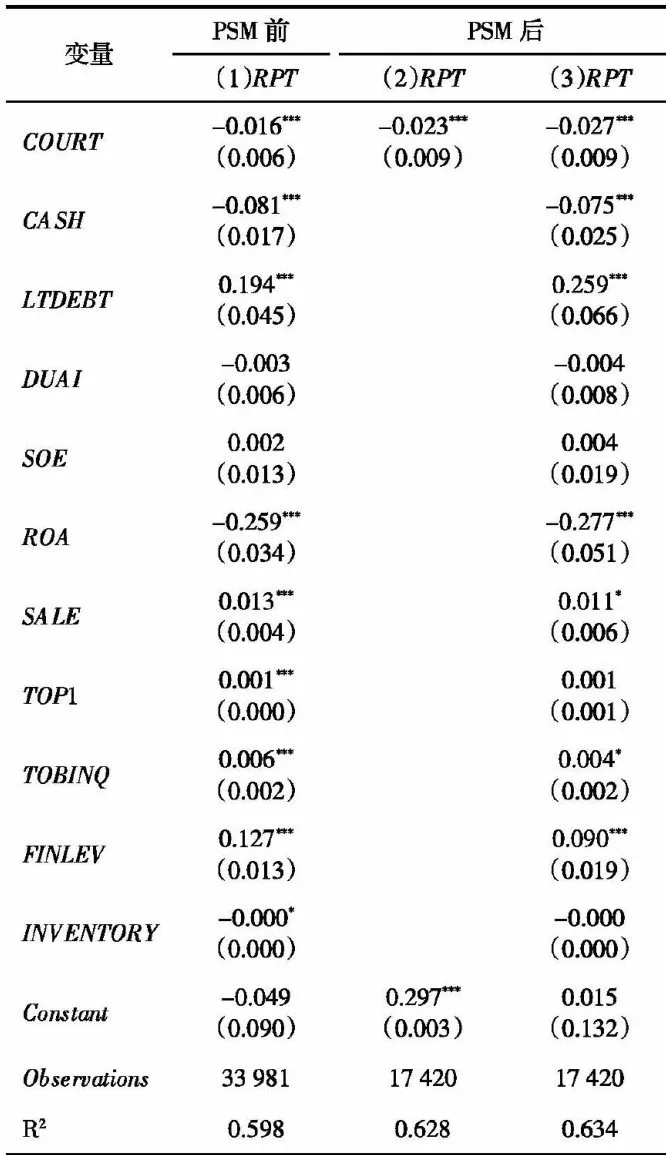

(二)基准回归分析

表3显示了基准回归结果。可以看出,在匹配前后,破产法庭设立均在 1% 显著性水平上对上市公司大股东的掏空行为具有显著的抑制作用,且在PSM处理后,即缓解选择偏差问题后呈现出更强的抑制作用,这表明破产法庭设立有助于抑制大股东掏空行为。可能的原因在于,破产法庭设立提升了债权人在企业治理中的监督效能,增加了大股东进行掏空的风险,从而抑制大股东掏空行为。

(三)稳健性检验

1.平行趋势检验

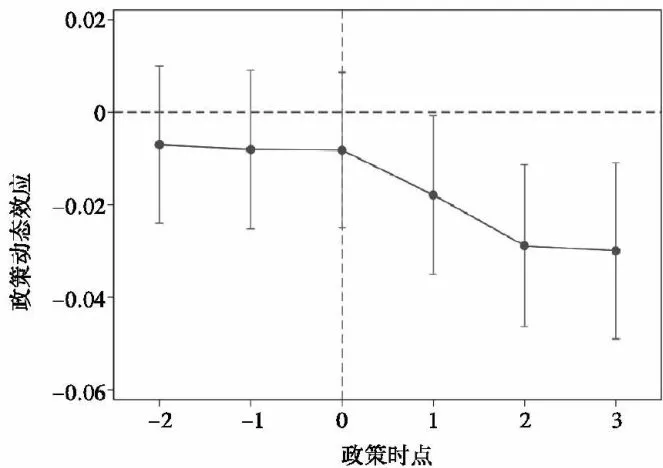

平行趋势假定是采用双重差分(DID)方法的前提条件,即处理组和控制组在破产法庭设立前各年度应该具有一致的大股东掏空趋势。为检验是否满足平行趋势假定,本文使用PSM匹配前的数据,以破产法庭设立当年为参照,选取前后三期,设置时序虚拟变量,并以第-3期作为基准,代入模型进行估计,得到平行趋势检验图。如图3所示,破产法庭成立前的时序虚拟变量系数均不显著,满足事前平行趋势假定。在破产法庭设立后,时序虚拟变量的回归系数均在 5% 水平上存在显著差异,表明本文结果通过了平行趋势检验。

表3基准回归结果

注: ***,** 分别表示在 1%5%.10% 水平上显著,括号内数值为稳健标准误。下同。

2.安慰剂检验

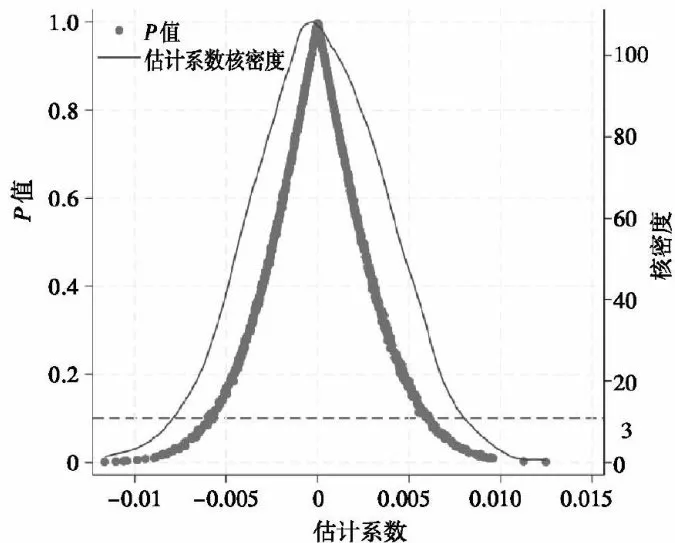

破产案件在高掏空风险企业聚集的地区更多,更有可能促使当地成立专业破产审判庭。为排除这种可能性,本文通过保持各地区破产法庭设立的时间不变,随机分配处理组和控制组,并按照式(1)估算虚拟的政策效果,随机模拟1000次。图4安慰剂检验结果显示,原系数显著偏离模拟系数的集中区域,且其真实 p 值低于0.1。因此,可以排除破产法庭设立对大股东掏空行为的影响是由其他不可观测的因素推动的可能性。

图3平行趋势检验结果

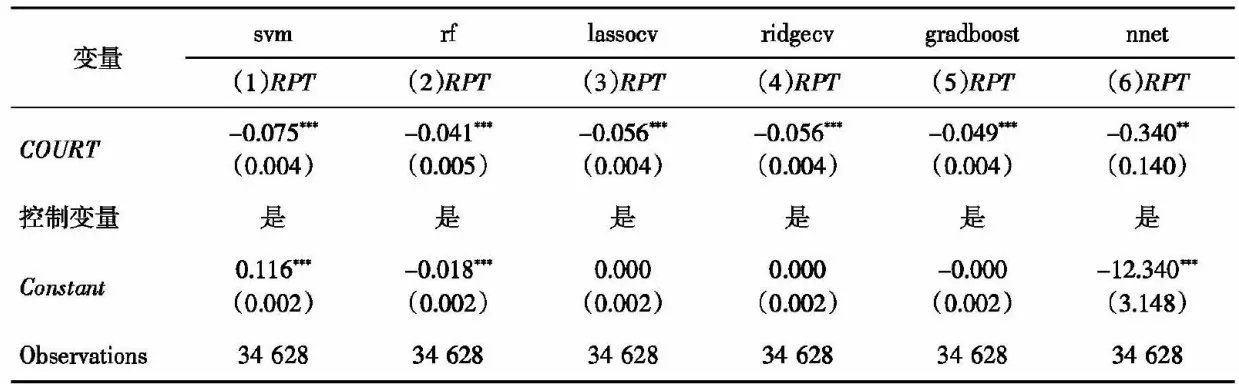

3.机器学习法

选择性内生性问题仍然可能冲击回归结果的稳健性。与传统的因果推断方法相比,双重机器学习方法的优势不仅体现在变量选择和模型设定上,还体现在基于机器学习方法处理变量非线性问题上,由此可以缓解经济系统中变量非线性关系引致的模型设定偏误。

因此,本文借鉴杨思莹等(2025)[3的做法,构建双重机器学习模型进行因果检验。其中,样本分割比例为1:4。表4中列(1)至列(6)分别表示使用支持向量机算法( svm. 、随机森林法 Π(rf) 、交叉验证岭回归(lassocv)、交叉验证套索回归法(ridgecv)、梯度提升法(gradboost)、人工神经网络法(nnet)进行机器学习的回归结果。根据结果可知,在双重机器学习模型中,破产法庭设立仍然在 1% 水平上显著抑制大股东掏空行为。

图4虚拟处理组的安慰剂检验结果

表4稳健性检验一:机器学习法

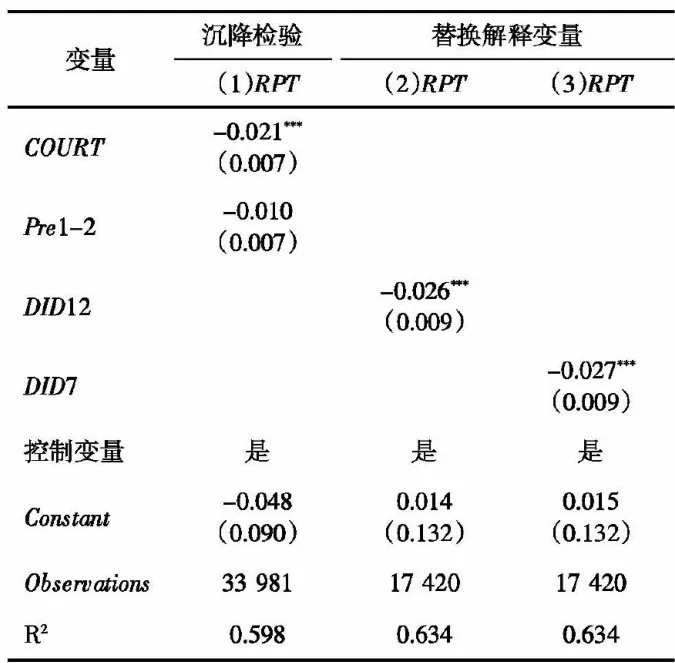

4.阿森费尔特沉降检验法

为了排除破产法庭设立前处理组与对照组在大股东掏空行为趋势上可能存在的内生性差异,确保政策实施前的趋势一致性假设成立,本文采用阿森费尔特沉降检验法对核心结论进行稳健性检验,以强化因果关系的可靠性。本文参考陈勇兵等(2025)3的做法,在基准回归模型中引入一个表示观测时间是否处于事前1~2年的虚拟变量(Pre1-2) ,当时间属于事前1~2年时为1,否则为0 表5中列(1)结果显示,核心解释变量的估计系数仍然显著为负,表明即使控制了事前可能存在的阿森费尔特沉降,在破产法庭设立之后,处理组个体的大股东掏空程度还是显著低于对照组个体。

5.更改解释变量

为检验本文稳健性,替换解释变量为DID12与DID7。若某城市当年12月设立破产法庭,则下一年及以后的年份DID12取值为1,其余取值为0;若某城市当年7月设立破产法庭,则下一年及以后的年份DID7取值为1,其余取值为0。表5结果显示,更改解释变量后的回归系数与基准回归中的回归系数接近,且在 1% 水平上显著,验证了本文主要结论的稳健性。

表5稳健性检验二:沉降检验法和更改解释变量

六、进一步分析

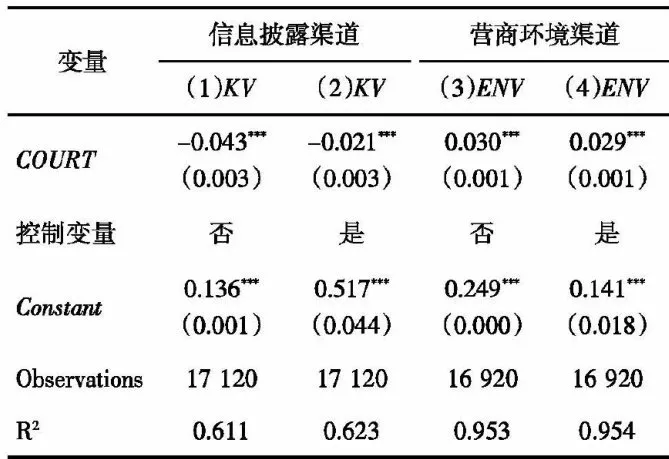

(一)机制检验

表6中列(1)列(2)为信息披露机制的检验结果。根据回归结果可知,破产法庭设立对信息披露质量的影响在 1% 水平上负向显著。这说明破产法庭设立提升了企业信息披露质量,而信息披露质量的提升意味着大股东掏空行为产生的财务异常更有可能被识别,从而增加大股东掏空行为的成本,进而抑制大股东掏空行为,假设2得以验证。

表6中列(3)列(4)为营商环境机制的检验结果。根据回归结果可知,破产法庭设立对营商环境的影响在 1% 水平上正向显著。这说明破产法庭设立优化了营商环境,而营商环境的优化意味着更充分的市场竞争以及更高强度的司法监督,增加了掏空企业的破产风险,进而抑制大股东掏空行为,假设3得以验证。

表6中介机制检验回归结果

(二)异质性分析

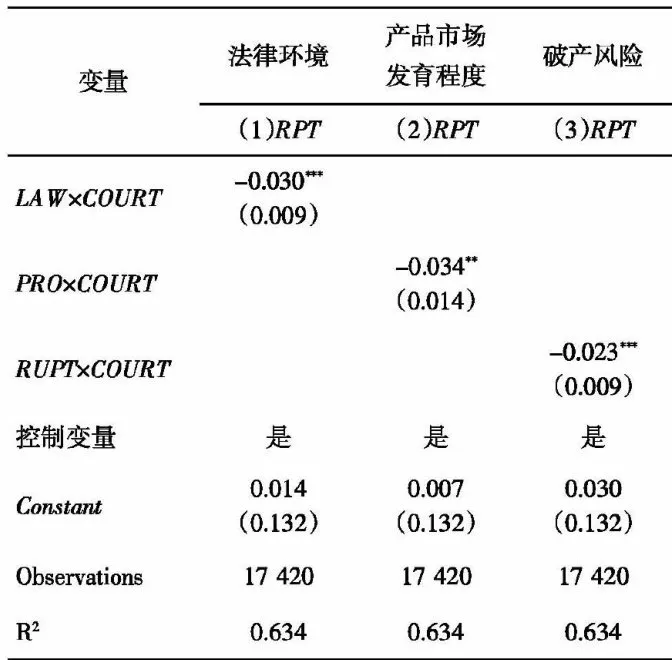

1.法律环境异质性分析

法律环境作为破产法庭运行的外部制度框架,其完善程度决定了破产程序的执行效能与债权人保护力度。在司法独立性强、契约执行高效的地区,破产法庭能通过快速处理破产案件、明确债权优先级等切实降低债权人维权成本,强化对大股东掏空行为的司法威慢;而在法律环境薄弱地区,地方保护主义、程序繁琐等问题可能削弱破产法庭的制度优势,导致债权人监督动力不足。

本文使用王小鲁等(2025)编撰的市场化指数中的“市场中介组织发育和法律制度环境程度”分指数衡量法律环境3,该指数越大则表示法律环境越好。基于该比值的中位数构建反映法律环境的虚拟变量 LAW ,并在式(1)中引入LAW与COURT的交乘项。回归结果如表7中列(1)所示,交互项系数显著为负,说明在法律环境较好的地区,破产法庭设立对大股东掏空行为的抑制作用更为显著。

2.产品市场发育程度异质性分析

在产品市场发育程度高的地区,市场机制相对完善,资源配置更加有效。破产法庭设立后,其通过良性市场竞争降低代理成本的效果在这样的地区更为显著。例如,在一个产品市场发育成熟的地区,企业之间的优胜劣汰更加迅速,潜在进入者和在位企业之间的竞争能够更好地传递市场信号。当破产法庭加强债权人保护,加速僵尸企业淘汰时,市场能够更快地重新配置资源,使得企业更加注重内部治理,大股东掏空行为受到更强的约束。而在产品市场发育程度较低的地区,市场机制可能不够灵活,破产法庭设立的效果可能会受到一定限制。

本文使用王小鲁等(2025)编撰的市场化指数中的“产品市场发育程度”分指数衡量产品市场发育程度3,基于该比值的中位数构建反映产品市场发育程度的虚拟变量PR0,并在式(1)中引入PRO与COURT的交乘项。检验结果如表7中列(2)所示,交互项系数显著为负,说明在产品市场发育程度较高的地区,破产法庭设立对大股东掏空行为的

抑制作用更为显著。

3.破产风险异质性分析

企业自身面临的破产风险会显著影响大股东的掏空行为。高破产风险企业面临更直接的控制权转移、声誉损失等清算威胁,同时高破产风险企业面临更严重的财务困境,这直接威胁到债权人的利益,从而强化债权人的维权意愿,增加大股东掏空行为的暴露风险。因此,大股东需在掏空收益与破产成本间进行更谨慎的权衡,往往会通过减少关联交易、提升信息透明度等方式规避破产程序启动。而低破产风险企业因短期清算压力较小,大股东可能低估掏空行为的潜在风险,对制度变革的反应相对迟缓。

本文使用0-Score指数3衡量破产风险,该指数越大表示破产风险越大。基于该比值的中位数构建反映破产风险程度的虚拟变量RUPT,并在式(1)中引人RUPT与COURT的交乘项。检验结果如表7中列(3)所示,交互项系数显著为负,说明破产法庭设立对高破产风险企业大股东掏空行为的抑制作用更为显著。

表7异质性检验结果

七、结论与建议

(一)研究结论

本文利用我国各地设立破产法庭作为准自然实验,选取2011—2023年上市公司样本,构建PSM-DID模型,实证考察破产法庭设立对大股东掏空行为的影响。结果发现破产法庭设立能够显著抑制大股东掏空行为,该结论经平行趋势检验、安慰剂检验等多重稳健性测试后依然成立。机制研究表明,这一抑制作用通过提升信息披露质量和优化营商环境双重路径来实现。异质性检验进一步揭示,破产法庭的抑制效果在法律环境优良、产品市场发育程度高及破产风险高的样本中更为显著,这表明制度效能与外部法律环境、市场环境以及企业自身风险敏感度密切相关。

(二)对策建议

1.进一步拓宽破产法庭的司法职能,完善破产法庭体系与制度建设,充分发挥破产法庭对企业治理的威慢与监督作用。一是将关联交易透明度纳入评级,主动筛查高破产风险企业。要求上市公司在年报中披露关联交易的“掏空风险评估报告”,包括交易定价公允性、资金流向穿透式说明等,由第三方机构出具鉴证意见。对存在异常交易的企业,由破产法庭联合监管部门启动专项调查。二是构建“破产信用黑名单\"制度。将大股东掏空导致企业破产的案例纳人央行征信系统,对相关责任人实施“市场禁人 + 信用惩戒”,形成“法律惩罚 + 市场放逐”的双重威慢。对因掏空导致企业破产的相关责任人,实施行业分类禁入措施,并纳人公共信用信息系统,限制其市场交易与职业资格,形成跨行业联合惩戒。三是完善破产法庭体系与制度建设。政府应加快在未设立地区筹建破产法庭,扩大制度覆盖范围。同时,继续加强破产法庭专业团队建设,通过培训与人才引进提升审判人员素养,并进一步优化破产审判流程,缩短案件审理周期,降低债权人诉讼成本,强化法律威慢力。

2.构建多层级、立体化的合规管理体系,强化对关联交易、重大投资等易发生大股东掏空行为的监督。具体来看,包括设立独立的合规管理部门,配备具备法律、财务专业知识的专职人员,定期审查企业决策流程,尤其针对关联交易、重大投资等易发生大股东掏空行为的环节,建立专项风险评估机制。完善公司治理结构,强化董事会、监事会的监督职能。通过引入外部独立董事,形成对大股东的制衡力量,要求独立董事在涉及大股东利益的决策中行使一票否决权。同时,明确监事会对企业财务状况、大股东行为的定期审查职责,每季度出具监督报告,确保企业决策的合规性与公正性。

3.提升企业信息披露质量,强化债权人治理监督地位。本文实证结果表明,破产法庭可通过强化债权人监督提升信息披露质量进而抑制大股东掏空行为,因此,企业应提升信息披露能力并强化债权人治理监督地位。设立专业信息管理部门,及时、准确地收集和披露经营、财务信息,定期向债权人提交详细报告以增强信任。在公司章程及融资协议中明确债权人参与公司治理的具体条款,赋予债权人在重大经营决策中的知情权与建议权。建立常态化的债权人沟通机制,定期召开债权人会议,主动汇报企业经营情况、财务状况及风险应对措施,及时回应债权人关切,切实提升债权人在公司治理中的话语权与监督效能,充分发挥债权人对大股东行为的制衡作用。政府需完善债权人监督制度,明确商业银行等债权人贷后管理权责,建立监督激励机制,对有效监督的债权人给予政策奖励或税收优惠。

4.因地制宜实施差别化对策,强化破产法庭制度效能。由实证结果可知,破产法庭的抑制效果在法律环境优良、产品市场发育程度高及破产风险高的样本中更为显著。因此,在法律环境较差的地区,政府应加快完善地方破产法规,加强司法队伍建设,提升司法公正性与效率,开展法治宣传教育;在产品市场发育程度低的地区,建议加大市场培育投人,制定产业扶持政策,完善市场基础设施;针对破产风险低的企业,应通过政策引导推动其建立风险预警机制,组织破产风险防范培训,提升企业风险敏感度。同时,加大对违规企业处罚力度,维护市场竞争秩序,打击不正当竞争,营造公平透明的市场环境。

参考文献:

[1]马惠娴,刘文欣,马静茹,等.证监会随机监管能抑制大股东“掏空\"行为吗?J].财经论丛(浙江财经大学学报),2025(3):87-98.

[2]JENSENMC,MECKLINGWH.Theory oftheFirm:Man-agerial Behavior,Agency Costs and Ownership Structure[J].Journal ofFinancial Economics,1976,3(4):305-360.

[3]FAMAEF.What'sDifferentaboutBanks?[J].Journal ofMonetaryEconomics,1985,15(1):29-39.

[4]杨书波,李潇.融资模式、盈余管理与公司治理[J].统计与决策,2021,37(8):185-188.

[5]刘慧玲,李依晗,马晓琴.债权人监督能提高企业会计信息质量吗?[J].财会通讯, 2023(9):41-45

[6]PARK C.Monitoring and Structure of Debt Contracts [J].The Jourmal of Finance,2000,55(5):2157-2195.

[7]李诗瑶,李星汉,管超.债权人监督与上市公司盈余管理—基于债务违约风险视角[J].当代财经,2020(2):138-148.

[8]李晓溪,饶品贵.破产制度、去杠杆与资本结构动态调整——[J].经济科学,2022(3):95-111.

[9]许年行,王崇骏,章纪超.破产审判改革、债权人司法保护与企业创新—基于清算与破产审判庭设立的准自然实验[J].金融研究,2023(6):150-168.

[10]宋清华,郑琳琳,钟启明,等.债权人保护与制造业企业投资效率—基于破产法庭设立的准自然实验[J]金融评论,2024,16(6):1-26,151.

[11]潘越,纪翔阁,宁博,等.破产审判改革、财政减负与企业降税[J].世界经济,2023,46(1):192-215.

[12]王永钦,薛笑阳.法治建设与金融高质量发展——来自中国债券市场的证据[J].经济研究,2022,57(10):173-190.

[13]胡诗阳,尹亮,祝继高.破产法庭设立、债权人保护与地方性商业银行风险[J].经济研究,2023,58(12):95-112.

[14]LIB,PONTICELLI J.GoingBankrupt in China[J].ReviewofFinance,2022,26(3):449-486.

[15]方福前,江成涛,郑德昌.破产审判改革能否激发企业家精神:机制识别与经济后果[J].经济学(季刊),2024,24(6):2009-2024.

[16]周磊,胡可煜,张正平.破产审判改革、债权人保护与稳就业[J].财经研究,2024,50(12):62-75,136.

[17]GROSSMAN SJ,HARTO D.The Costs and Benefits ofOwnership:A Theory of Vertical and Lateral Integration[J].Jourmal of Political Economy,1986,94(4):691-719.

[18]唐跃军,左晶晶.所有权性质、大股东治理与公司创新[J].金融研究,2014(6):177-192.

[19]耿志民.大股东掏空上市公司的根源及其治理[J].管理现代化,2007(1):35-37.

[20]贾凡胜,王晗笛,夏常源.大股东\"掏空\"动机与企业“存贷双高\"之谜[J].浙江工商大学学报,2023(6):89-104.

[21]王垒,沙一凡,康旺霖.同心协力抑或明争暗斗:机构投资者抱团与大股东掏空行为[J].金融评论,2022,14(6):37-57,122-123.

[22]GAO L,KLING G.Corporate Govermanceand Tunneling:Empirical Evidence from China[J].Pacific-Basin FinanceJournal,2008,16(5):591-605.

[23]甘月,李增福.小股东行权有效抑制大股东掏空行为实证研究——基于中证中小投资者服务中心持股行权证据[J].中央财经大学学报,2023(10):95-110.

[24]叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空\"?[J].经济研究,2007(4):101-111.

[25]石干一,黄梅.试论设立破产法庭的意义及发展路径[J].

西部学刊,2021(12):64-67.[26]黄少卿,陈彦.中国僵尸企业的分布特征与分类处置[J].

中国工业经济,2017(3):24-43.

[27]方胜,田敏,冯山.控股股东掏空、投融资决策与风险承

担[J].金融经济学研究,2023,38(6):97-113.[28]雷玲,周泽将,万明华.营商环境对大股东掏空的影响

研究[J].商业经济与管理,2021(12):62-79[29]侯青川,靳庆鲁,苏玲,等.放松卖空管制与大股东“掏

空\"[J].经济学(季刊),2017,16(3):1143-1172.[30]张嘉伟,王铷州,蒋影.数字经济与大股东掏空行为:技

术治理的新视角[J].经济管理,2023,45(4):64-81.[31]曹献飞,牛思敏.绿色信贷对企业绿色技术创新的影响研究[J].金融理论探索,2024(6):68-78[32]朱艳丽,姚遥,杨楚楚.数字经济与营商环境耦合协调对高技术产业创新效率的影响研究[J]河海大学学报(哲学社会科学版),2025,27(1):132-147.

[33]周小刚,郭玉环.营商环境优化、企业家精神与创业活跃度[J].统计与信息论坛,2025,40(4):101-114.

[34]江艇.因果推断经验研究中的中介效应与调节效应[J].

中国工业经济,2022(5):100-120.

35]杨思莹,白桦,李政.供应链金融提高了企业供应链效率吗——基于双重机器学习的因果推断[J].财经科学,

2025(2):57-73.

[36]陈勇兵,胡佳雯,陈永安.新城新区建设与地区创业活跃度[J].中国工业经济,2025(3):116-134[37]王小鲁,攀纲,李爱莉.中国分省份市场化指数报告(2024)[M].北京:中国经济出版社,2025.

[38]何康,项后军,方显仓,等.贸易信用、经济政策不确定性与企业破产风险[J].国际经贸探索,2022,38(2):36-50.

Creditor ProtectionandLarge Shareholders‘TunnelingBehavior

—Empirical Evidence Based on the Establishment of Bankruptcy Courts

QiangGuolingl2,Gong Xinyanl (1.School of Finance,Xinjiang University of Finance and Economics,Urumqi 83ool2,China; 2.CentreforCollaborativeResearch in Public Financeand Finance,Xinjiang University ofFinance and Economics,Urumqi 8300l2,China)

Abstract:The absence of creditor supervision exacerbates firms’opportunistic tendencies,while a soundbankruptcysystem,asanimportant measure toprotectcreditors’rightsand interestsand strengthen their supervisoryand governancerole,may becomean innovative breakthrough in efectively curbing tunnelingbymajor shareholders.Thispaper uses the establishment of bankruptcy courtsacross Chinaasa quasinatural experiment,selects samples of listed companies from 20ll to 2023,and constructs a PSM-DID model to empirically examine the impact of the establishment of bankruptcycourts on tunneling by major share一 holders.The testresultsconfirm that the establishment of bankruptcy courtscancurb tunneling by major shareholders.Specifically,the establishment of bankruptcy courts reduces agency costs by improving the quality of information disclosureand optimizing the business environment,thereby curbing such tuneling behavior.Heterogeneity tests show thatthe inhibitory effect of theestablishment of bankruptcy courts on tunneling bymajor shareholders is more significant in samples with asound legal environment,highly developed product markets,and high bankruptcy risk.Therefore,itisnecessary tofurther improve thesystemand institutional construction of bankruptcy courts,establish amulti-level and three-dimensional compliance managementsystem,enhance thequalityofcorporateinformationdisclosure,and implement differentiated strategies based on local conditions.In this way,wecan efectively protect creditors’rightsand interestsand curb tunnelingbymajorshareholders.

Keywords:bankruptcy courts;tunneling by controling shareholders;creditor protection;corporate governance

(责任编辑:龙会芳;校对:李丹)